- वेबपेज

- डॉक्यूमेंट

- एचडीएफसी लाइफ क्लासिकश्योर प्लसइन्वेस्टमेंट

- एचडीएफसी लाइफ क्लासिकश्योर प्लसइन्वेस्टमेंट

- एचडीएफसी लाइफ क्लासिकश्योर प्लसइन्वेस्टमेंट

NRI कस्टमर्स के लिए

(पॉलिसी खरीदने के लिए)

-

![Contact Image]()

कॉल (सभी दिन, लोकल शुल्क लागू)

-

![Contact Image]()

ईमेल ID

-

![Contact Image]()

व्हॉट्सऐप

(अगर आप हमारे मौजूदा कस्टमर हैं)

-

![Contact Image]()

कॉल (सोम-शनि, 10am-9pm IST, लोकल कॉल शुल्क लागू)

-

![Contact Image]()

ईमेल ID

ऑनलाइन पॉलिसी खरीदने के लिए

(नए और जारी एप्लीकेशन)

-

![Contact Image]()

कॉल करें (सभी दिन टोल फ्री)

-

![Contact Image]()

कॉल शिड्यूल करें

-

![Contact Image]()

व्हॉट्सऐप

-

![Contact Image]()

पॉलिसी खरीदने के लिए मिस्ड कॉल दें

-

![Contact Image]()

ईमेल

ब्रांच खोजें

-

![Contact Image]()

ब्रांच खोजें

मौजूदा कस्टमर के लिए

(जारी की गई पॉलिसी)

-

![Contact Image]()

व्हॉट्सऐप

-

![Contact Image]()

कॉल करें (सोम से शनि, 10 AM से 7 PM तक, कॉल शुल्क लागू)

-

![Contact Image]()

ईमेल

फंड परफॉर्मेंस चेक करें

-

![Contact Image]()

कॉल (मिस्ड कॉल)

आप क्या करना चाहते हैं?

क्विक लिंक

टर्म इंश्योरेंस क्या है? परिभाषा और अर्थ

विषय-सूची

1. टर्म इंश्योरेंस बेहतर क्यों है?

2. टर्म प्लान की निम्नलिखित मुख्य विशेषताएं इसे हर किसी के लिए ज़रूरी बना देती हैं

3. टर्म इंश्योरेंस प्लान किसे खरीदना चाहिए?

4. टर्म इंश्योरेंस प्लान खरीदने से पहले इन कारकों पर ध्यान दें

6. टर्म लाइफ इंश्योरेंस कैसे काम करता है?

7. ऑनलाइन टर्म इंश्योरेंस खरीदने की प्रोसेस क्या है?

8. एच डी एफ सी लाइफ क्लिक 2 प्रोटेक्ट सुपर क्यों खरीदें?

टर्म इंश्योरेंस बेहतर क्यों है?

टर्म प्लान प्योर लाइफ कवर प्रदान करते हैं. इसका मतलब है कि इसमें कोई बचत या लाभ पाने की विशेषता नहीं होती है. ये बेसिक प्लान हैं, जो टर्म इंश्योरेंस और लाइफ इंश्योरेंस को अन्य विकल्पों के मुकाबले अधिक किफायती बनाते हैं. समान एंडोमेंट प्लान की तुलना में इन प्लान के माध्यम से पॉलिसीधारक कम प्रीमियम पर बड़ा लाइफ कवर प्राप्त कर सकते हैं.

टर्म प्लान की निम्नलिखित मुख्य विशेषताएं इसे हर किसी के लिए ज़रूरी बना देती हैं

1. बड़ा लाइफ कवर

चूंकि टर्म लाइफ इंश्योरेंस प्लान अधिक किफायती होते हैं, इसलिए आप एंडोमेंट प्लान के बराबर प्रीमियम का भुगतान करके एंडोमेंट प्लान से कहीं अधिक लाइफ कवर प्राप्त कर सकते हैं. उदाहरण के लिए एक 30 - वर्षीय व्यक्ति प्रीमियम राशि का भुगतान करके 30 - वर्ष की अवधि के लिए ₹1 करोड़ का टर्म प्लान प्राप्त कर सकता है.

₹ 1 करोड़ का एंडोमेंट प्लान अधिकतर 30 वर्ष के लोगों तक पहुंच से बाहर होगा. हालांकि, तुलनात्मक कवरेज के लिए टर्म प्लान खरीदना अधिक उचित है.

आप होल लाइफ इंश्योरेंस का विकल्प चुनकर 100 वर्ष की आयु तक का लाइफ कवर भी प्राप्त कर सकते हैं.

2. राइडर

पॉलिसीधारक अपने टर्म प्लान में राइडर जोड़ सकते हैं, जिससे पॉलिसी की उपयोगिता बढ़ सकती है. उदाहरण के लिए, क्रिटिकल इलनेस राइडर या क्रिटिकल इलनेस प्लान का विकल्प चुनकर, वे गंभीर बीमारी के डायग्नोस होने पर सम अश्योर्ड प्राप्त कर सकते हैं. यह पॉलिसी की अवधि के दौरान मृत्यु पर मिलने वाली समान राशि के मृत्यु लाभ के अतिरिक्त होता है. लॉस ऑफ एम्प्लॉयमेंट कवर, विकलांगता कवर, प्रीमियम माफी कवर आदि जैसे अन्य राइडर भी उपलब्ध हैं. पॉलिसीधारक को लाइफ कवर को अधिक उपयुक्त और अर्थपूर्ण बनाने के लिए अपनी विशिष्ट आवश्यकताओं के आधार पर राइडर चुनना चाहिए.

3. कवर में वृद्धि करने का विकल्प

कुछ इंश्योरेंस कंपनियां पॉलिसीधारक के जीवन के महत्वपूर्ण चरणों में लाइफ इंश्योरेंस कवरेज को बढ़ाने की सुविधा प्रदान करती हैं. उदाहरण के लिए, पॉलिसीधारक को विवाह के समय 50% तक और माता-पिता बनते समय 25% तक लाइफ कवर बढ़ाने की अनुमति दी जा सकती है. इससे वे कम कवर के साथ शुरुआत कर सकते हैं तथा जिम्मेदारियां बढ़ने और उच्च प्रीमियम वहन कर सकने की क्षमता बढ़ने पर धीरे-धीरे अपना कवर बढ़ा सकते हैं.

4. इनोवेटिव विशेषताएं

हालांकि इंश्योरेंस कंपनियां इनोवेशन के मामले में हमेशा आगे रहती हैं, लेकिन टर्म प्लान के संबंध में वे सबसे अधिक इनोवेटिव रही हैं. उदाहरण के लिए, कंपनियों ने धूम्रपान न करने वाले लोगों सहित ऐसी ही विभिन्न कैटेगरी में आने वाले लोगों के लिए प्रीमियम में कटौती करने के तेज और बेहतर प्रयास किए हैं. इंटरनेट के कारण टर्म प्लान खरीदना अब बहुत आसान हो गया है. इंश्योरर द्वारा परिभाषित एक स्वस्थ व्यक्ति के लिए टर्म इंश्योरेंस के लिए मेडिकल टेस्ट दिए बिना इंटरनेट पर टर्म प्लान खरीदना संभव है

5. टैक्स लाभ

टर्म लाइफ इंश्योरेंस प्लान खरीदने पर आपको विभिन्न टैक्स लाभ मिल सकते हैं. इनकम टैक्स एक्ट* के सेक्शन 10 (10D) के अनुसार, प्लान की मेच्योरिटी के बाद पॉलिसीधारक को प्राप्त होने वाली सम अश्योर्ड राशि टैक्स फ्री होती है; यह तब भी लागू होता है जब इंश्योर्ड व्यक्ति अपनी पॉलिसी को सरेंडर कर देता है या उसकी मृत्यु हो जाती है. इसके अलावा, इस राशि के साथ प्राप्त बोनस को सेक्शन 10 (10D) के तहत टैक्स से छूट दी जाती है.

6. एक से अधिक भुगतान विकल्प

जब आप पॉलिसी के लिए साइन-अप करते हैं, तो आपको लाभ प्राप्त करने के लिए चुने गए इंश्योरेंस प्रदाता को एक निश्चित राशि का भुगतान करना होता है. आप अपनी सुविधा के अनुसार मासिक, त्रैमासिक या वार्षिक भुगतान चुन सकते हैं. यह पॉलिसीधारक की मृत्यु होने पर, लाभार्थी को मृत्यु लाभ मिलना सुनिश्चित करता है. इसे या तो एकमुश्त भुगतान के रूप में दिया जा सकता है या किश्तों में दिया जा सकता है, जो सम अश्योर्ड के बराबर होगा.

7. प्रीमियम माफी

प्रीमियम छूट, जैसा कि शब्द से पता चलता है, एक ऐसा लाभ है, जिससे किसी असाधारण स्थिति में भविष्य के प्रीमियम से छूट मिल जाती है. उदाहरण के लिए, यह ऐसे मामलों में लागू होता है जहां इंश्योर्ड पॉलिसीधारक दुर्घटना के कारण स्थायी विकलांगता का शिकार हो जाता है. यह केवल तभी लागू होता है जब सभी पिछले प्रीमियम का भुगतान किया गया हो.

टर्म इंश्योरेंस प्लान किसे खरीदना चाहिए?

टर्म इंश्योरेंस प्लान हर किसी के लिए किफायती लाइफ कवर विकल्प हैं, चाहे वे बिज़नेस करने वाले हों या वेतनभोगी कर्मचारी हों. ये प्लान किसी भी आयु में जीवन की अनिश्चितताओं से सुरक्षा प्रदान करते हैं.

20 साल की उम्र में, अधिक कवरेज और कम प्रीमियम वाला प्लान चुनना एक बुद्धिमानी का निर्णय है. 30 की उम्र में, टर्म इंश्योरेंस बढ़ते परिवार की सुरक्षा और बढ़ती फाइनेंशियल जिम्मेदारियों को मैनेज करने में मदद करता है. 40 और 50 की उम्र में भी, यह बच्चों की शिक्षा और शादी जैसे बड़े खर्चों के लिए पर्याप्त कवरेज प्रदान करता है, और साथ ही, रिटायरमेंट प्लानिंग में भी सहायता करता है.

गृहणियों के फाइनेंशियल भविष्य को सुरक्षित करना भी आवश्यक है, जिसमें हाउसवाइफ के लिए टर्म इंश्योरेंस मदद करता है.

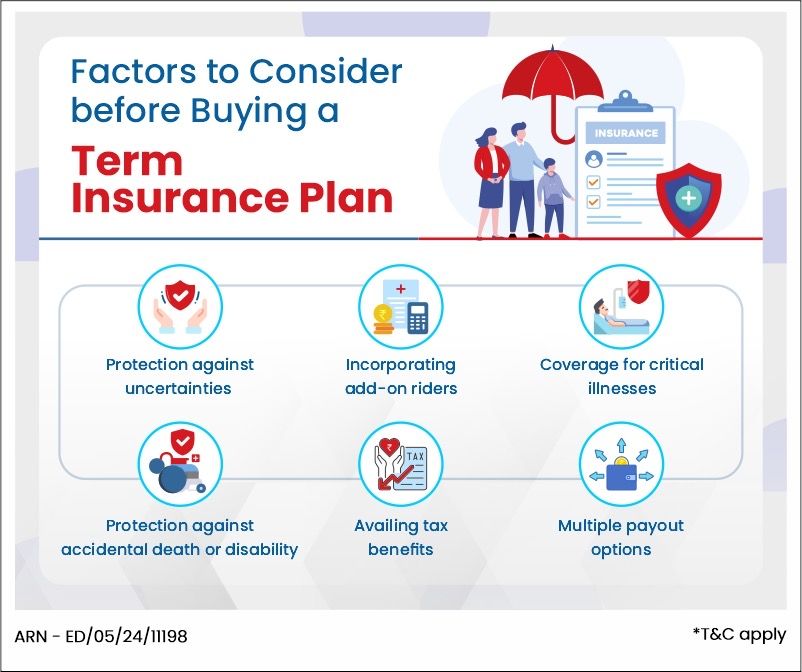

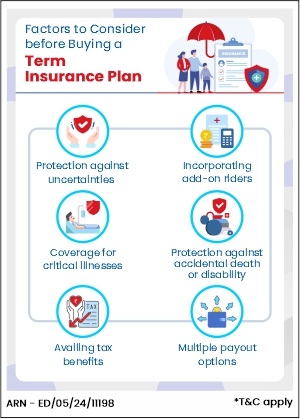

टर्म इंश्योरेंस प्लान खरीदने से पहले इन कारकों पर ध्यान दें

कुछ प्रमुख विशेषताएं और टर्म इंश्योरेंस के लाभ प्लान में शामिल हैं:

1. अनिश्चितताओं से सुरक्षा:

टर्म इंश्योरेंस प्लान अनिश्चितताओं से सुरक्षा प्रदान करते हैं, जिससे आपके परिवार की फाइनेंशियल खुशहाली सुनिश्चित होती है. किफायती प्रीमियम के साथ, आप पर्याप्त कवरेज प्रदान कर सकते हैं और अपने प्रियजनों के लिए चिंता-मुक्त भविष्य सुनिश्चित कर सकते हैं.

2. ऐड-ऑन राइडर शामिल करना:

आकस्मिक मृत्यु और डिस्मेंबरमेंट राइडर जैसे ऐड-ऑन राइडर और प्रीमियम की छूट प्लस राइडर. ये राइडर अतिरिक्त लागत पर आते हैं लेकिन अतिरिक्त लाभ प्रदान करते हैं, जिससे आपको कॉम्प्रिहेंसिव कवरेज और मन की शांति मिलती है.

3. गंभीर बीमारियों के लिए कवरेज:

हालांकि गंभीर बीमारियां आपके 20s और 30s में दूर लग सकती हैं, लेकिन उनका प्रभाव विनाशकारी हो सकता है. इसे संबोधित करने के लिए, अपने टर्म इंश्योरेंस प्लान में क्रिटिकल इलनेस राइडर जोड़ने पर विचार करें. यह अतिरिक्त कवरेज कवर की गई बीमारियों की स्थिति में आपकी बचत को सुरक्षित रखने के लिए फाइनेंशियल सहायता प्रदान करती है.

4. आकस्मिक मृत्यु या विकलांगता से सुरक्षा:

अप्रत्याशित दुर्घटनाओं के फाइनेंशियल बोझ से सुरक्षा के लिए टर्म इंश्योरेंस महत्वपूर्ण है. आकस्मिक मृत्यु या विकलांगता राइडर को लेने के लिए तुरंत कार्य करना आकस्मिक अंग-विच्छेदन और मृत्यु से व्यापक कवरेज सुनिश्चित करता है.

5. टैक्स लाभ प्राप्त करना*:

टर्म इंश्योरेंस प्लान सेक्शन 80C के तहत ₹ 1.5 लाख तक की टैक्स राहत देते हैं, जबकि क्रिटिकल इलनेस कवर सेक्शन 80D के तहत अतिरिक्त टैक्स लाभ देते हैं.

6. एक से अधिक भुगतान विकल्प:

टर्म इंश्योरेंस प्लान कई भुगतान विकल्प प्रदान करते हैं, जिससे आपके परिवार को अप्रत्याशित स्थितियों के दौरान अपनी विशिष्ट आवश्यकताओं को पूरा करने वाले स्ट्रक्चर्ड तरीके से फाइनेंशियल सहायता मिलती है.

टर्म इंश्योरेंस के प्रकार

भारत में, टर्म इंश्योरेंस लाइफ इंश्योरेंस के लिए एक लोकप्रिय और किफायती विकल्प बन गया है, जो पॉलिसीधारकों और उनके परिवारों के लिए फाइनेंशियल सुरक्षा की गारंटी देता है. भारत में उपलब्ध विभिन्न टर्म इंश्योरेंस के प्रकार यहां दिए गए हैं:

1. लेवल टर्म इंश्योरेंस:

सबसे सामान्य प्रकार की पॉलिसी, जो पॉलिसी के पूरे जीवन में निश्चित सम अश्योर्ड प्रदान करती है. पॉलिसीधारक पूर्वानुमानित लागत संरचना से लाभ प्राप्त करते हैं क्योंकि प्रीमियम स्थिर होते हैं.

2. इनक्रीजिंग टर्म इंश्योरेंस:

महंगाई के प्रभावों को दूर करने के लिए यह वेरिएंट देखता है कि सम अश्योर्ड धीरे-धीरे पॉलिसी अवधि में बढ़ती जाती है. लेवल टर्म इंश्योरेंस की तुलना में थोड़ा अधिक प्रीमियम होने के बावजूद, यह पॉलिसी जीवनयापन की बढ़ती लागत के लिए एक मजबूत बचाव है.

3. डीक्रिजिंग टर्म इंश्योरेंस:

इस प्रकार की पॉलिसी को विशिष्ट फाइनेंशियल दायित्वों, जैसे ऋणों वाले व्यक्तियों के लिए तैयार किया गया है, ताकि यह सुनिश्चित किया जा सके कि फाइनेंशियल दायित्वों के अनुरूप समय के साथ सम अश्योर्ड कम हो जाए. इस बीच, प्रीमियम स्थिर कवरेज सुनिश्चित करते हुए स्थिर रहते हैं.

4. प्रीमियम रिटर्न के साथ टर्म इंश्योरेंस (TROP):

इस पॉलिसी में, यदि पॉलिसीधारक पॉलिसी अवधि तक जीवित रहता है, तो भुगतान किए गए कुल प्रीमियम रिफंड किए जाएंगे. हालांकि TROP प्रीमियम पारंपरिक टर्म प्लान से अधिक होते हैं, लेकिन TROP एक सेविंग कंपोनेंट प्रदान करता है, जिससे यह कुछ के लिए एक आकर्षक विकल्प बन जाता है.

5. परिवर्तनीय टर्म इंश्योरेंस:

अनुकूलता प्रदान करने के अलावा, इस प्रकार के पॉलिसीधारकों को अपने टर्म प्लान को बाद के चरण में एंडोमेंट या होल लाइफ पॉलिसी में बदलने की अनुमति देता है. ऐसे व्यक्ति जिनकी आवश्यकताएं समय के साथ बढ़ सकती हैं, वे इस सुविधा का लाभ उठा सकते हैं.

भारतीय व्यक्तियों के लिए अपने विशिष्ट फाइनेंशियल लक्ष्यों और परिवार की आवश्यकताओं के आधार पर सुस्पष्ट निर्णय लेने के लिए इन टर्म इंश्योरेंस विकल्पों की बारीकियों को समझना महत्वपूर्ण है. जीवन की अनिश्चितताओं के सामने फाइनेंशियल स्थिरता और कॉम्प्रिहेंसिव कवरेज सुनिश्चित करने के लिए, अपनी व्यक्तिगत परिस्थितियों का आकलन करें और अपने लॉन्ग-टर्म के लक्ष्यों के अनुरूप पॉलिसी चुनें.

टर्म लाइफ इंश्योरेंस कैसे काम करता है?

लेवल टर्म पॉलिसी 10, 20, या 30 वर्ष जैसी विशिष्ट अवधियों के लिए लेवल प्रीमियम वाली पॉलिसी हैं, जिन्हें आमतौर पर "लेवल टर्म" पॉलिसी कहा जाता है. इंश्योरेंस कंपनियां पॉलिसीधारकों से प्रीमियम लेती हैं, उन्हें लाभ प्रदान करने के लिए आमतौर पर मासिक भुगतान किया जाता है.

प्रीमियम की गणना इंश्योरेंस कंपनियों द्वारा स्वास्थ्य, आयु और जीवन प्रत्याशा जैसे कारकों के आधार पर की जाती है. आपके द्वारा चुनी गई पॉलिसी के आधार पर आपके स्वास्थ्य और आपके परिवार के मेडिकल हिस्ट्री के आधार पर मेडिकल जांच की आवश्यकता हो सकती है.

आमतौर पर, प्रीमियम निश्चित होते हैं और पूरी अवधि में भुगतान किए जाते हैं. यदि इंश्योर्ड व्यक्ति की पॉलिसी समाप्त होने से पहले मृत्यु हो जाती है तो इंश्योरेंस कंपनी लाभार्थियों को डेथ बेनिफिट का भुगतान करती है. अगर अवधि समाप्त हो जाती है और व्यक्ति की मृत्यु हो जाती है, तो कोई कवरेज या भुगतान नहीं होता. इंश्योरेंस को रिन्यू या एक्सटेंड किया जा सकता है, लेकिन रिन्यूअल के समय व्यक्ति की आयु के अनुसार नया मासिक प्रीमियम निर्धारित किया जाता है.

अधिकांश टर्म लाइफ इंश्योरेंस पॉलिसी परिवर्तनीय हैं, जिससे उन्हें एक निश्चित समय के भीतर स्थायी लाइफ इंश्योरेंस पॉलिसी में परिवर्तित करने की सुविधा मिलती है. टर्म लाइफ इंश्योरेंस को स्थायी लाइफ इंश्योरेंस में बदलने पर प्रीमियम बढ़ जाता है.

ऑनलाइन टर्म इंश्योरेंस खरीदने की प्रोसेस क्या है?

आपके परिवार के लिए टर्म लाइफ इंश्योरेंस का महत्व समझने और आपकी विशिष्ट आवश्यकताओं के अनुसार एक प्लान की पहचान करने के लिए, आपके परिवार के लिए लाइफ इंश्योरेंस का महत्व और इसका अर्थ समझना आवश्यक है. आपको टर्म इंश्योरेंस का अर्थ और फाइनेंशियल सुरक्षा प्रदान करने में इसकी भूमिका को समझना चाहिए, ताकि यह सुनिश्चित किया जा सके कि आपका परिवार नियमित खर्च, बच्चे की शिक्षा और अन्य जिम्मेदारियों को कवर कर सके.

टर्म इंश्योरेंस केवल तभी महत्वपूर्ण नहीं है जब आप पॉलिसी खरीदने के महत्व को समझते और पहचानते हैं, बल्कि टर्म प्लान के अर्थ, विशेषताओं और लाभों की रिसर्च करना भी आवश्यक है. बस कुछ आसान चरणों में, आप टर्म इंश्योरेंस प्लान को ऑनलाइन चुटकियों में और आसानी से खरीद सकते हैं.

टर्म इंश्योरेंस पॉलिसी खरीदने के लिए, इन चरणों का पालन करें:

1. टर्म इंश्योरेंस में इन्वेस्ट करने से पहले अपने परिवार की फाइनेंशियल आवश्यकताओं को निर्धारित करें, यह सुनिश्चित करें कि आप अपने परिवार की फाइनेंशियल आवश्यकताओं को पूरी तरह समझते हैं. अपने परिवार के आय के स्रोतों, आश्रितों, फाइनेंशियल जिम्मेदारियों और लाइफस्टाइल के खर्चों को ध्यान में रखें. टर्म पॉलिसी खरीदने से पहले आपको अपने जीवनसाथी और बच्चों के जीवन के लक्ष्यों पर विचार करना चाहिए.

2. टर्म लाइफ इंश्योरेंस में इन्वेस्ट करने से पहले, प्रीमियम के लिए भुगतान की गणना आपके लाइफ कवर, पॉलिसी की अवधि, प्लान का प्रकार, आयु, लिंग और धूम्रपान की आदतों जैसे कारकों पर आधारित होगी. टर्म इंश्योरेंस कैलकुलेटर का उपयोग करके अपने टर्म इंश्योरेंस प्रीमियम की गणना करें . सुनिश्चित करें कि आपके पास वार्षिक आय के 15-25 गुना का कवरेज है, ताकि आप फाइनेंशियल रूप से पर्याप्त सुरक्षित हों.

3. टर्म इंश्योरेंस पॉलिसी चुनने से पहले इंश्योरर का (CSR) क्लेम सेटलमेंट रेशियो चेक करें. यह पिछले फाइनेंशियल वर्ष के दौरान प्राप्त किए गए क्लेम्स और सेटल किए गए क्लेम्स का रेशियो होता है. उच्च CSR कुशल क्लेम सेटलमेंट के लिए इंश्योरर की प्रतिबद्धता को दर्शाता है.

4. आप राइडर्स के साथ अपने टर्म लाइफ इंश्योरेंस को कस्टमाइज़ कर सकते हैं जो एमरजेंसी के मामले में फाइनेंशियल सुरक्षा की अतिरिक्त परत जोड़ सकते हैं.

5. जब आपके पास सभी आवश्यक जानकारी हो और समझ लें कि टर्म इंश्योरेंस प्लान का क्या मतलब है, तो आप प्रीमियम का ऑनलाइन भुगतान कर सकते हैं.

अगर आपको अधिक सहायता चाहिए, तो कृपया टर्म लाइफ इंश्योरेंस विवरण के बारे में अधिक जानकारी के लिए कस्टमर सर्विस टीम से संपर्क करें और सोच-समझकर ऐसा निर्णय लें जो आपकी ज़रूरतों को पूरा करता हो.

एच डी एफ सी लाइफ क्लिक 2 प्रोटेक्ट सुपर क्यों खरीदें?

एच डी एफ सी लाइफ क्लिक 2 प्रोटेक्ट सुपर^^ एक बहुमुखी टर्म इंश्योरेंस प्लान है जो अप्रत्याशित घटनाओं में आपके प्रियजनों की सुरक्षा के लिए कॉम्प्रिहेंसिव कवरेज प्रदान करता है. यह आपकी व्यक्तिगत आवश्यकताओं के अनुसार कवरेज को कस्टमाइज़ करके आपके परिवार के लिए फाइनेंशियल स्थिरता सुनिश्चित करने की सुविधा देता है. लाइफ स्टेज प्रोटेक्शन जैसी विशिष्ट सुविधाओं के साथ, यह प्लान आपके जीवन की प्रगति के अनुसार कवरेज को एडजस्ट करने देता है. इसकी मजबूत सुरक्षा के अलावा, एच डी एफ सी लाइफ क्लिक 2 प्रोटेक्ट सुपर ऑनलाइन खरीदने की सुविधा और राइडर्स के साथ कवरेज को बढ़ाने का विकल्प देता है. किफायती, सुविधाजनकता और विश्वसनीय सुरक्षा को जोड़ने के लिए, यह प्लान आपको और आपके परिवार को सुरक्षित भविष्य प्रदान करता है.

मुझे कितना टर्म कवर चाहिए?

अपनी ह्यूमन लाइफ वैल्यू या HLV की गणना करने से इस प्रश्न का आसान, तेज़ और स्पष्ट उत्तर मिल जाएगा. HLV की तरह लाइफ इंश्योरेंस कवर कैलकुलेटर यह अनुमान लगाने का सबसे आसान तरीका है कि आपको कितना टर्म इंश्योरेंस चाहिए और इसका इस्तेमाल करना भी आसान है. यहां आपकी HLV निर्धारित करने का एक बुनियादी नियम बताया गया है:

आयु वर्षों में |

आय गुना |

18-35 |

आपकी वार्षिक आय का 25 गुना |

36-45 |

आपकी वार्षिक आय का 20 गुना |

46-50 |

आपकी वार्षिक आय का 15 गुना |

51-60 |

आपकी वार्षिक आय का 10 गुना |

उदाहरण के लिए, अगर 32 वर्षीय व्यक्ति की वार्षिक आय ₹ 10 लाख है, तो उसके लिए सुझाया गया लाइफ कवर उसकी आय का 25 गुना होगा, जो कुल ₹ 2.5 करोड़ होगा.

टर्म इंश्योरेंस क्या है इस पर निष्कर्ष

टर्म इंश्योरेंस, लाइफ इंश्योरेंस का ऐसा प्रकार है जो विशेष अवधि के लिए कवरेज प्रदान करता है. यदि पॉलिसी अवधि के दौरान इंश्योर्ड व्यक्ति की मृत्यु हो जाती है, तो लाभार्थियों को डेथ बेनिफिट मिलता है. इस प्रकार का इंश्योरेंस आमतौर पर लेवल प्रीमियम में से चुनने का विकल्प देता है, जहां प्रीमियम पूरी अवधि के लिए एक जैसा ही रहता है या फिर बढ़ता है, जहां समय के साथ प्रीमियम धीरे-धीरे बढ़ता है. इसके अलावा, कुछ टर्म पॉलिसी परमानेंट इंश्योरेंस में कन्वर्ज़न करने की भी सुविधा दे सकती हैं, जिससे इंश्योर्ड व्यक्ति को शुरुआती अवधि के बाद कवरेज बढ़ाने का ऑप्शन मिलता है. जो लोग ज़्यादा सुरक्षा चाहते हैं, उनके लिए 1 करोड़ का सबसे बढ़िया टर्म इंश्योरेंस प्लान उनके प्रियजनों के लिए महत्वपूर्ण फाइनेंशियल सुरक्षा प्रदान कर सकता है.

टर्म इंश्योरेंस के बारे में अक्सर पूछे जाने वाले प्रश्न

1. टर्म इंश्योरेंस कौन ले सकता है?

अधिकांश मामलों में, 18 या उससे अधिक आयु के कोई भी व्यक्ति टर्म इंश्योरेंस पॉलिसी प्राप्त कर सकते हैं, जबकि अधिकतम आयु सीमा 65 वर्ष तक होती है. यह जानने के लिए कृपया अपने चुने गए इंश्योरेंस प्रदाता से संपर्क करें कि क्या टर्म इंश्योरेंस पात्रता मानदंड से जुड़ी कोई शर्त पूरा करने की आवश्यकता है.

2. टर्म इंश्योरेंस प्रीमियम को प्रभावित करने वाले कारक कौन-से हैं?

आपका प्रीमियम तय करने से पहले, आपका इंश्योरेंस प्रोवाइडर आपकी आयु, लिंग, मेडिकल हिस्ट्री, लोकेशन, व्यवसाय, लाइफस्टाइल आदि जैसे कुछ कारकों का मूल्यांकन करेगा.

3. क्या मैं पति/पत्नी के लिए टर्म इंश्योरेंस खरीद सकता/सकती हूं?

हां, अगर आप लेना चाहें, तो यह ऑप्शन उपलब्ध है. ऐसे जॉइंट-टर्म इंश्योरेंस प्लान भी उपलब्ध हैं , जो एक ही पॉलिसी के हिस्से के तौर पर आपको और आपके पति/पत्नी, दोनों को कवरेज प्रदान करते हैं.

4. मुझे कितने टर्म इंश्योरेंस की जरूरत होगी?

बेस्ट प्रैक्टिस के अनुसार, सम अश्योर्ड हमेशा आपकी सालभर की इनकम का न्यूनतम 10 गुना होना चाहिए; अगर आप और अधिक रेंज चुनते हैं, तो यह और भी बेहतर होगा. हालांकि मानदंड तो यही है, लेकिन आप अपनी व्यक्तिगत आवश्यकताओं और प्राथमिकताओं के आधार पर अपना निर्णय लें.

5. टर्म इंश्योरेंस पॉलिसी खरीदने की न्यूनतम और अधिकतम आयु कितनी है?

आप 18 से 65 वर्ष की आयु में टर्म इंश्योरेंस पॉलिसी खरीद सकते हैं. लेकिन कुछ ऐसी इंश्योरेंस कंपनियां भी हैं जो इससे अधिक आयु वाले लोगों के लिए भी प्लान ऑफर करती हैं.

6. टर्म इंश्योरेंस राइडर क्या है?

राइडर एक ऐसा बेनिफिट है जिसे पॉलिसीधारक अपनी चुनी गई पॉलिसी के अतिरिक्त चुन सकता है. ये राइडर दुर्घटनाओं, स्थायी विकलांगता या यहां तक कि गंभीर बीमारियों के मामले में भी अतिरिक्त बेनिफिट देते हैं.

ऐसे ही और भी आर्टिकल:

- टर्म इंश्योरेंस के बारे में 10 सामान्य प्रश्न

- पारंपरिक टर्म प्लान को आसानी से समझना

- टर्म प्लान की वे खास विशेषताएं जिनके बारे में आपको पता होना चाहिए

- टर्म लाइफ इंश्योरेंस पॉलिसी के मेच्योर होने पर क्या होता है?

- कैलकुलेट करने के 4 आसान तरीके: आपको कितना टर्म इंश्योरेंस चाहिए

- टर्म इंश्योरेंस खरीदते समय विचार करने लायक बातें

- ऐसे 5 कारण, जिनकी वजह से स्व-व्यवसायी लोगों को टर्म इंश्योरेंस खरीदना चाहिए

समझ नहीं आ रहा कि कौन सा इंश्योरेंस लें?

एडवाइज़र से

अभी बात करें

अभी बात करें

हम आपकी ज़रूरतों के आधार पर सबसे उत्तम इंश्योरेंस प्लान चुनने में आपकी मदद करते हैं

फ्रांसिस रॉड्रिगेस

फ्रांसिस रॉड्रिगेस

फ्रांसिस रॉड्रिगेस के पास इंश्योरेंस क्षेत्र में एक दशक का लंबा अनुभव है, और वे एच डी एफ सी लाइफ में SVP, ई-कॉमर्स और डिजिटल मार्केटिंग की भूमिका में ऑनलाइन सेल्स चैनल के साथ-साथ डिजिटल और परफॉर्मेंस मार्केटिंग का प्रबंधन करते हैं. 2 दशकों के करियर में उन्हें शुरुआत से सेल्स चैनल और फंक्शनल टीम स्थापित करने का अच्छा खासा अनुभव रहा है.

विशाल सुभरवाल

विशाल सुभरवाल

विशाल सुभरवाल एच डी एफ सी लाइफ में स्ट्रेटजी, मार्केटिंग, ई-कॉमर्स, डिजिटल बिज़नेस और स्थिरता वाले पहलों का नेतृत्व करते हैं. वे पूरे संगठन के लिए स्ट्रेटजी बनाने और इसका सफल कार्यान्वन सुनिश्चित करने के लिए ज़िम्मेदार हैं.

टर्म इंश्योरेंस के बारे में कुछ और आर्टिकल यहां दिए गए हैं.

हम आपको जीवनभर के लिए सही इंश्योरेंस लेने का फैसला करने में मदद करते हैं.

HDFC लाइफ

लाइफ इंश्योरेंस एक्सपर्ट द्वारा रिव्यू किया गया

एच डी एफ सी लाइफ एक भरोसेमंद लाइफ इंश्योरेंस पार्टनर है

हम एचडीएफसी लाइफ में नए प्रोडक्ट और सर्विसेज़ प्रदान करने के लिए प्रतिबद्ध हैं, जो व्यक्तियों को 'गर्व का जीवन' जीने में सक्षम बनाते हैं. हम दो दशकों से अधिक समय से लाइफ इंश्योरेंस प्लान - प्रोटेक्शन, पेंशन, सेविंग, इन्वेस्टमेंट, एन्युटी और हेल्थ प्रदान कर रहे हैं.

लोकप्रिय खोजें

- सबसे अच्छे इन्वेस्टमेंट प्लान

- टर्म इंश्योरेंस क्या है

- 1 करोड़ का टर्म इंश्योरेंस

- शॉर्ट टर्म सेविंग प्लान

- टर्म इंश्योरेंस

- सेविंग प्लान

- ULIP प्लान

- हेल्थ प्लान

- चाइल्ड इंश्योरेंस प्लान

- ग्रुप इंश्योरेंस प्लान

- लॉन्ग टर्म सेविंग प्लान

- फिक्स्ड मेच्योरिटी प्लान

- मंथली इनकम एडवांटेज प्लान

- पेंशन कैलकुलेटर

- BMI कैलकुलेटर

- कंपाउंड इंटरेस्ट कैलकुलेटर

- टर्म इंश्योरेंस कैलकुलेटर

- टैक्स सेविंग इन्वेस्टमेंट के विकल्प

- 2 करोड़ का टर्म इंश्योरेंस

- 50 लाख का टर्म इंश्योरेंस

- एन्युटी प्लान

- इन्वेस्टमेंट कैलकुलेटर

- प्रति माह 30000 की पेंशन पाएं

- 5 वर्षों में ULIP रिटर्न

- 5 वर्षों का इन्वेस्टमेंट प्लान

- 10 वर्षों का इन्वेस्टमेंट प्लान

- 50-लाख का इन्वेस्टमेंट प्लान

- गारंटीड रिटर्न प्लान

- संचय प्लान

- पेंशन प्लान

- लाइफ इंश्योरेंस के लाभ

- एंडाओमेंट पॉलिसी

- NRI के लिए टर्म इंश्योरेंस

- महिलाओं के लिए टर्म इंश्योरेंस

- स्व-व्यवसायी के लिए टर्म इंश्योरेंस

- टर्म इंश्योरेंस प्लान

- हेल्थ इंश्योरेंस के लाभ

- सीनियर सिटीज़न के लिए हेल्थ इंश्योरेंस

- NRI के लिए हेल्थ इंश्योरेंस

- सेविंग स्कीम्स

- NRI के लिए लाइफ इंश्योरेंस

- NRI के लिए इन्वेस्टमेंट प्लान

- टर्म इंश्योरेंस की विशेषताएं

- 1 करोड़ का सबसे बेहतर टर्म इंश्योरेंस प्लान

- पर्सनल एक्सीडेंट इंश्योरेंस

* इनकम टैक्स एक्ट, 1961 के 10 (10D) के तहत निर्धारित शर्तों के अधीन.

^^ एच डी एफ सी लाइफ क्लिक 2 प्रोटेक्ट सुपर (UIN: 101N145V03) एक नॉन-लिंक्ड, नॉन-पार्टिसिपेटिंग, इंडिविजुअल, प्योर रिस्क प्रीमियम/सेविंग लाइफ इंश्योरेंस प्लान है.

^ लाइफ और लाइफ प्लस प्लान विकल्पों के तहत उपलब्ध

##फाइनेंशियल वर्ष 2023-24 के ऑडिट किए गए वार्षिक आंकड़े और पॉलिसी की संख्या के अनुसार इंडिविज़ुअल डेथ क्लेम सेटलमेंट रेशियो.

#बशर्ते हमें सभी संबंधित और आवश्यक डॉक्यूमेंट प्राप्त हुए हों और अन्य किसी जांच की आवश्यकता न हो. क्लेम अनुरोध अप्रूव होने के बाद निर्धारित समय-सीमा के भीतर क्लेम सेटलमेंट प्रोसेस पूरी की जाएगी

***एच डी एफ सी लाइफ क्लिक 2 प्रोटेक्ट सुपर (UIN: 101N145V04) के लाइफ आप्शन के लिए ऑनलाइन प्रीमियम, 20 वर्ष की आयु के धूम्रपान न करने वाले, पुरुष अश्योर्ड के लिए है, जो नियमित भुगतान, वार्षिक फ्रीक्वेंसी के तहत 25 वर्ष की पॉलिसी अवधि के लिए है, जिसमें लागू टैक्स और शुल्क शामिल नहीं हैं. (622/30=20.7 का मासिक प्रीमियम).

ARN - ED/05/23/2240-HI